第3章 第4節 標準報酬月額の特例改定

千鳥ヶ淵研究室 研究員 黒沢和也

前節では、雇用調整助成金以外の主な助成金について論じてきたが、本節では、コロナ禍における標準報酬月額の特例改定について述べていく。

1.特例改定の概要

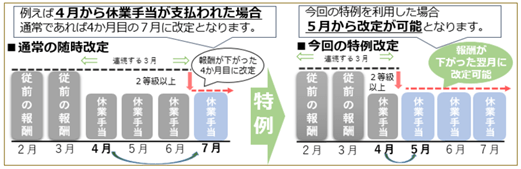

新型コロナウイルス感染症の影響に伴う休業で、著しく報酬が下がった(2等級以上下がった)場合、固定的賃金(基本給、日給単価等)の変動がなくても標準報酬月額の変更が可能となる制度である。また、通常の随時改定(4か月目に改定)によらず、特例により翌月から改定を可能としている。

※図1

参照:日本年金機構「【事業主の皆さまへ】新型コロナウイルス感染症の影響に伴う休業により著しく報酬が下がった場合における標準報酬月額の特例改定のご案内」

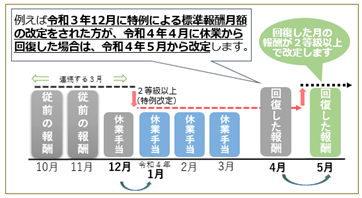

休業が回復した場合には、回復したことによる随時改定の届出が必要となる。条件としては特例改定を届出しており、休業が回復した月の報酬総額を基にした標準報酬月額が、特例改定により決定した標準報酬月と比較して2等級以上上がるという条件を最初に満たした場合は、休業が回復したことによる随時改定の届出が必要となる。

休業が回復した月とは、報酬支払の基礎となった日が 17 日(特定適用 事業所に勤務する短時間労働者は 11 日)以上のことである。

※図2

参照:日本年金機構「【事業主の皆さまへ】新型コロナウイルス感染症の影響に伴う休業により著しく報酬が下がった場合における標準報酬月額の特例改定のご案内」

特例改定は令和2年4月より実施され、令和4年5月時点において令和4年6月まで延長されている。期間については次の通りである。

<特例改定>

- 開 始 令和2年4月~令和2年7月

- 延 長 令和2年8月~令和3年7月

- 再延長 令和3年8月~令和4年6月

なお延長の都度再申請が可能となっているため、上記期間毎に特例改定に該当する場合は申請する事が可能である。

2.特例改定の運用・手続き

特例改定の申請にあたり、被保険者の十分な理解に基づく事前の同意が必要となる。これは特例改定により社会保険料が改定・決定後の標準報酬月額に基づき、傷病手当金、出産手当金、年金額が算出されるからである。このため被保険者に書面にて説明し、理解・同意の上での手続きが必要とされる。

休業により報酬総額を基にした標準報酬月額が2等級以上下がった場合、特例改定の届出を実施することとなる。次に届出をした翌月より休業が回復したことによる随時改定の確認を毎月行わなければならない。これは算定基礎届による定時決定が行われるまでの期間、継続した作業となる。つまり特例改定を行った場合は、休業が回復したことによる随時改定を行うか、定時決定が行われるまで継続して確認作業が必要となる。

この特例改定を行う場合に問題となるのは、過去に遡って届出をすることがあり、従業員から徴収している社会保険料額に差異が発生する場合である。そのような場合、月毎に差額を算出しその合計額を従業員に対して説明の上、精算する作業が発生する。

3.実際の手続きによる業務

令和2年9月から令和3年1月までの5ヶ月間の特例改定の届出を、一括して令和3年2月に手続きした例について述べてみる。

休業による対象者でかつ社会保険に加入している従業員は200名程度該当し、毎月の勤務日数、休業日数、支給総額を基に、現行の標準報酬月額と比較し2等級以上下がる従業員を抽出したところ、9月以降毎月20名程度該当し合計80名の従業員が特例改定に該当した。これに伴い休業が回復したことによる随時改定は10月以降毎月10名程度該当している。

特例改定には届出期間が決められており、令和2年8月から令和2年12月までの特例の届出期間は令和3年3月1日までであった。このため今回の届出は令和3年2月中の届出が必要であり特例改定と休業が回復したことによる随時改定を併せて早急に提出しなければならない状況であった。

無事期日内に届出を完了したところ、4月中旬に特例改定において数件返戻が発生した。返戻となった被保険者については、休業が回復したことによる随時改定も当然ながら受理されず全て返戻となった。気をつけなければならなかったのは、届出期間は既に経過しており、取消すると再申請はできなくなるため、全ての書類は受理日の記載のある書類で返戻により対応する事である。

余談ではあるが、返戻の内容に従い速やかに再提出したところ5月中旬に年金事務所から電話による連絡があり、書類に不備があるため再度返戻するとの内容であった。内容については先に返戻された内容に沿っての提出であったため問題ないのではないかと回答するが、担当が変わったためこの提出書類では受理できないと凡そ納得のできるものはいえない説明を受け強制的に返戻された。返戻書類は1ヶ月後の6月中旬に届き、速やかに再提出している。

実際に特例改定の届出業務に携わった事で感じたことは、返戻などの対応に1ヶ月以上の時間を要すること、年金事務所内で担当が変わったからこの書類では受理できない等、正常に機能しているのか不信感を持たざるを得ない状況であったことである。

この様な経緯を得てようやく手続きは完了し、事業所の社会保険料負担額は半年間で約120万円程度削減することが出来ている。従業員からすると120万÷80人として1人当たり約15,000円の社会保険料が減額されたことになる。

4.おわりに

標準報酬月額の特例改定について、迅速に標準報酬月額を下げることができるので個人負担分および会社負担分の健康保険料、介護保険料、厚生年金保険料を抑えることが可能となる。

従業員から見れば、社会保険料が減少することで手取り額が増加する反面、将来貰える老齢厚生年金の他、出産手当金や傷病手当金に対して標準報酬月額が下がることにより影響することとなる。更には、支給額から社会保険料を控除した金額に対して源泉徴収税額が計算されるので、所得税の増加、および翌年の住民税にも影響することとなる。

一方で、事業所からすると社会保険料の会社負担分が減少する事となり経費削減が見込まれる。

以上のことから、企業からすればコロナ禍において資金不足が深刻化している状況であれば、特例改定は月々の社会保険料負担額を減額する事が可能であり、非常にメリットのある施策であろう。従業員からすると休業により給与が減額され、少しでも毎月の手取り額を増やしたいと考えれば同様にメリットは十分にある。しかしながら、産前産後休業による出産手当金、私傷病による傷病手当金は、直近12ヶ月の標準報酬月額の平均を基に計算され、また老齢厚生年金にも影響するので、十分に考慮して特例改定を申請するか考えるべきである。

コロナ禍における特例改定については、従業員の手取り額増、事業所の負担額減という今時点をどう乗り切るかという緊急対策であり、その点だけを鑑みれば有効な施策であるかもしれない。残念なのは、この手続きにより年金事務所内で手続きが停滞し、公文書が下りるのに数か月かかっている。公文書が下りた時には社会保険料の遡及精算をしなければならず、社会保険料の差額を従業員ごとに計算しなければならない。可能であれば施策と同時に年金事務所の迅速な対応について今後に期待したい。

次節では、その他の施策について述べていくこととする。

※図1、図2)日本年金機構「【事業主の皆さまへ】新型コロナウイルス感染症の影響に伴う休業により著しく報酬が下がった場合における標準報酬月額の特例改定のご案内」参照。