第3章 第7節 総括

千鳥ヶ淵研究室 総括責任者 小林幸雄

序論

第3章は国がコロナ対策で行ってきた雇用に関する施策について、その実効性および利便性について社会保険労務士の立場で検証する、ということで、第1節、コロナ禍における労務に関する施策一覧、第2節、雇用調整助成金、第3節、その他の助成金、第4節、標準報酬月額の特例改定、第5節、その他の施策、第6節、電子申請の普及について述べてきた。

第7節は、コロナ禍における雇用に関する様々な施策のなかで、第2節の雇用調整助成金のコロナ禍における特例措置と、第4節標準報酬月額の特例改定について、緊急一時的に発出された特例について総括したいと考えるが、合わせて2021年版社会保険労務士白書を引用して、全国社会保険労務士会連合会(以下、連合会)が労働・社会保険諸法令を扱う国家資格者としてコロナ禍という国難に対し、どのように社会的使命を果たしてきたかを紹介したい。

日本におけるパンデミックを時系列で振り返ってみると、2020年1月に国内初の感染者が確認され、2月には新型コロナ感染症が指定感染症・検疫感染症に指定された。

そして、大規模イベントなどの中止要請、3月には小中高校学校に臨時休校が要請され、4月16日には7都道府県に発出されていた緊急事態宣言が全国に拡大された。

新しい行動様式は、外出自粛や飲食店に対する休業要請・時短営業など社会経済活動の制限に止まらず、世界的な感染拡大によるサプライチェーンの毀損停滞、部品調達の遅れは、操業縮小など企業を取り巻く経営環境をも一変させることになる。

2020年1月から始まったコロナ禍で、連合会が政府要請に応えながらどのようなサポートを行ったかを紹介することは意義ある事と考え序論とする。

1.雇用調整助成金特例措置に関する総括

連合会では、2020年4月10日から19日にかけて、全国の現場を熟知する社会保険労務士に雇用調整助成金に関する課題や要望についてアンケートを行った。主な意見として

- 支給対象となる事業所は、創業したばかりの事業所、過去1年以内に事業を拡大した事業所も対象として欲しい、

- 支給対象者は、役員、個人事業主、家族従業員に拡大してほしい、

- 生産指標要件を撤廃して欲しい、

- 法定帳簿類の未整備が散見される小規模事業者からの依頼については、不正受給による社労士の連帯責任を免除して欲しい、

- 窓口ごとに異なるローカルルールを撤廃して欲しい、

- 助成金センター等、窓口の電話が繋がりにくいので回線を増やしてほしい、

- 要件やマニュアルが頻繁に変更されるので申請側、審査側双方に混乱を解消して欲しい、

- 助成金申請の電子化を図って欲しい

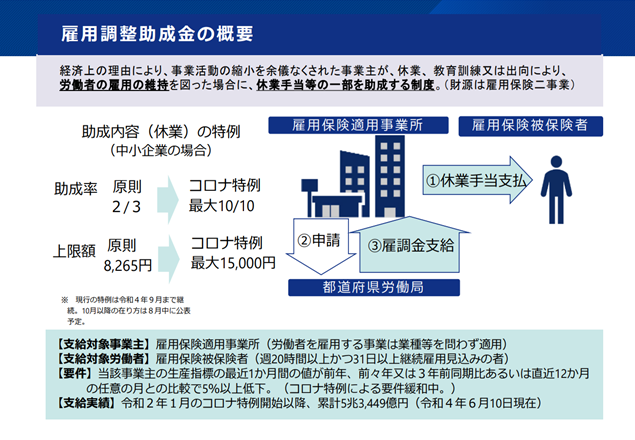

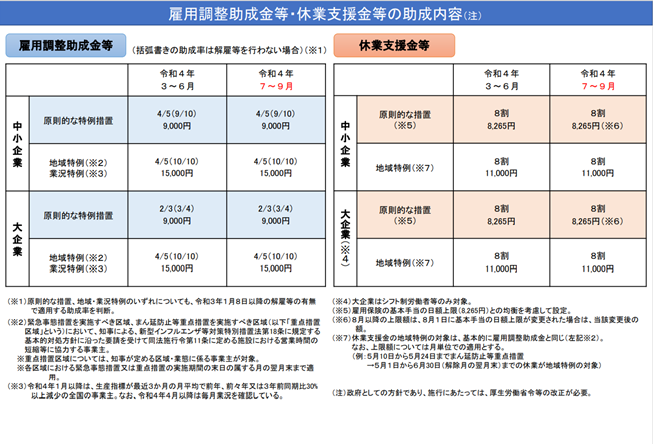

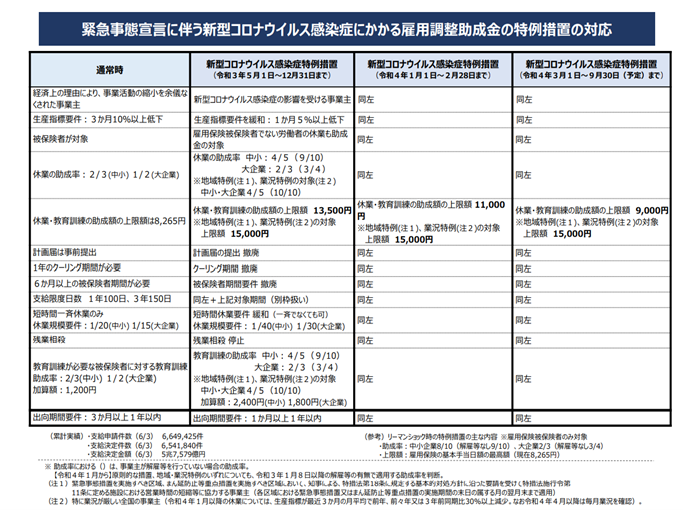

などが現場の声として厚生労働省に伝えられ、雇用調整助成金の要件緩和など問題の改善につながった。雇用調整助成金の特例措置の内容については、第2節で小松が述べてきたが、独立行政法人労働政策研究・研修機構の資料が分かりやすく整理されているので引用して紹介する。

出典:雇用調整助成金のコロナ特例について (独)労働政策研究・研修機構 pp.4-6

申請手続きにあたる社労士としては、特例措置の内容で特に、生産指標要件の緩和及び添付書類(エビデンス資料)の簡略化と、法定帳簿が整備されていない中小・零細企業の依頼について社会保険労務士が連帯責任を問われないことが、スムーズな助成金の受給と申請件数の増加に貢献できたと考えている。

2.社会保険料の標準報酬月額の特例改定に関する総括

社会保険料の随時改定は、毎年9月に定時決定される社会保険料が、昇給や降給によって給与額に変動があった場合に、変更があった月から3か月分の給与総額を平均し算出した額が、健康保険・厚生年金保険の保険料額表で2等級以上の変動があった場合に改定するものであるが、特例改定は、新型コロナウイルス感染症の影響に伴う休業で著しく報酬が下がった場合に、通常の随時改定によらず、給与が下がった翌月から改定を認めるものである。

要件としては、被保険者の十分な理解に基づく事前の書面による同意が必要となる。なぜなら下がった標準報酬月額が、年金や傷病手当金、出産手当金などの給付に反映され、将来の受給額が減額となるからである。

特例改定は、第1回目の緊急事態宣言が発出された、令和2年4月から令和2年7月に実施され、その後延長、再延長、再々延長され、令和4年9月までの時限的な施策となっており、雇用調整助成金の特例措置期間と重複する。

特例改定の内容については日本年金機構のウエブサイトで確認することができ、お知らせとして掲示されているが、施策の目的については確認することができなかった(厚生労働省リーフレット 標準報酬月額の特例改定について)。

https://www.nenkin.go.jp/oshirase/topics/2021/0810.files/leaflet.pdf

国の社会保障制度は、医療・年金が制度の柱となり社会保障費が歳出の3割を占めている。国民誰もが平等に医療を受けられ、年金制度が国民のライフリスクに対するセーフティーネットとなっているのは周知のとおりである。

コロナ禍におけるこの特例改定は、目先の給与手取額の補完と、コロナ禍で業績が悪化した事業主に対する法定福利費の圧縮と考えられるが、第4節で黒澤が論じたように、利便性は悪く実効性に乏しい。コロナ禍における国民のセーフティーネットとして、給与手取額の目減り防止を目的とするなら、被保険者の同意が必要な特例改定に合理性がない。特例改定を選択する不利益を被保険者が正確に把握できなければ、同意するか否かの判断も悩ましいものになるのではないか、と考える。

新型コロナウイルス感染症拡大により休業や時短勤務を余儀なくされた結果、給与が減額となったのであればその休業期間中の社会保険料は、育児休業中と同様に社会保険料を全額免除とし、かつ給付額にも反映させないものとするべきはないかと思う。

合わせて、自営業者やフリーランスにも配慮した、国民健康保険税、国民年金保険料の減免も合わせて検討されていれば、コロナ禍における国民のセーフティーネットとして機能したのではないか、ということを述べ、第3章の総括とする。